CRM客户管理软件在企业贷款风险管理中的应用

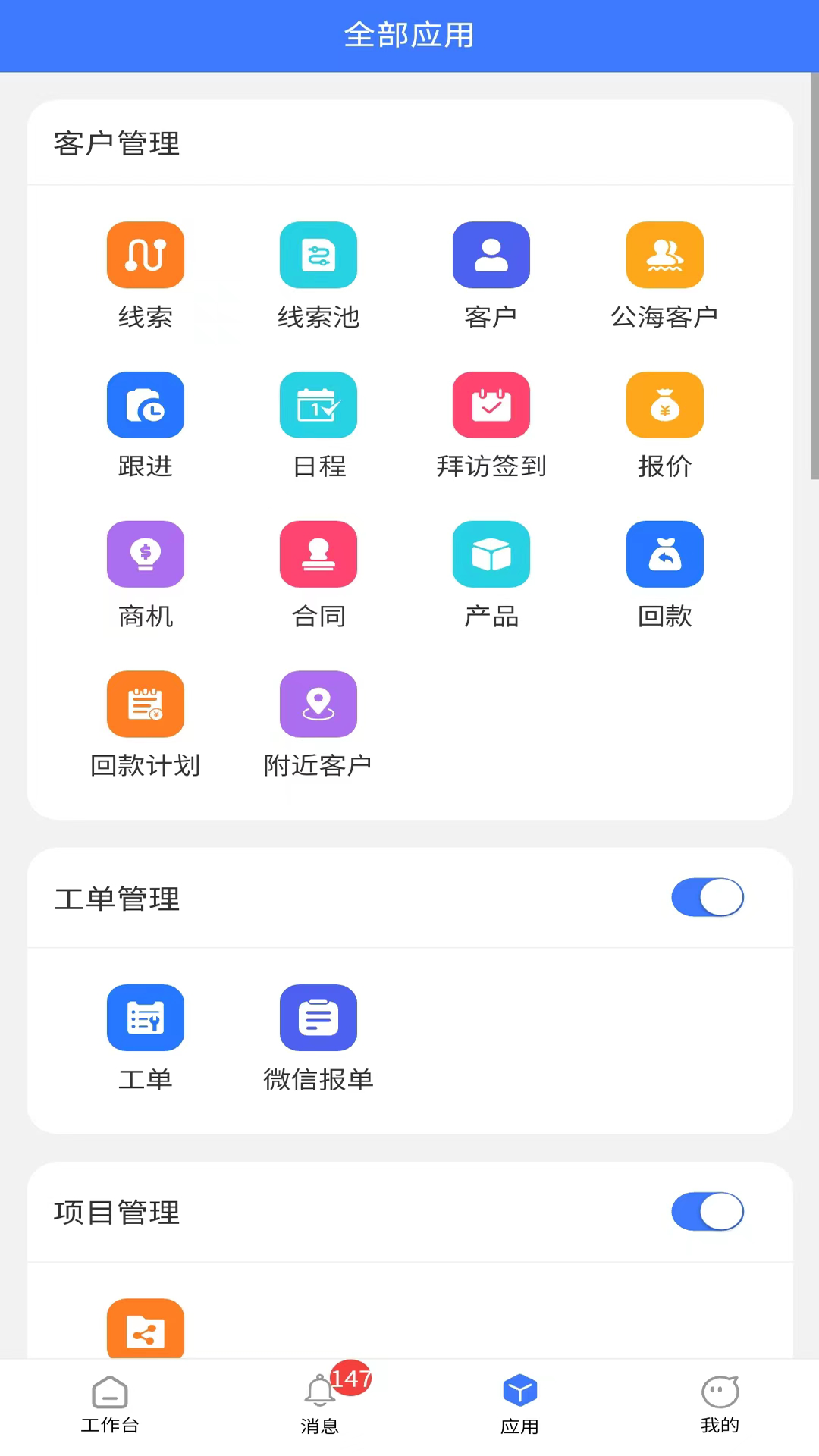

CRM客户管理系统主要模块有客户管理模块(公海、线索、线索池、跟进记录、报价单、合同管理、回款管理)、项目管理模块(完全自定义表单流程)、工单模块(完全自定义表单流程)、员工管理(不同权限设置)、进销存、财务管理等。

核心功能有:查重功能,批量导入导出,回收站、微信报单等。

演示账号可查看所有功能,联系我们:18303410875(同微信)

CRM(Customer Relationship Management)客户管理软件在企业贷款风险管理中的应用主要体现在以下几个方面:

一、客户信息管理与风险评估

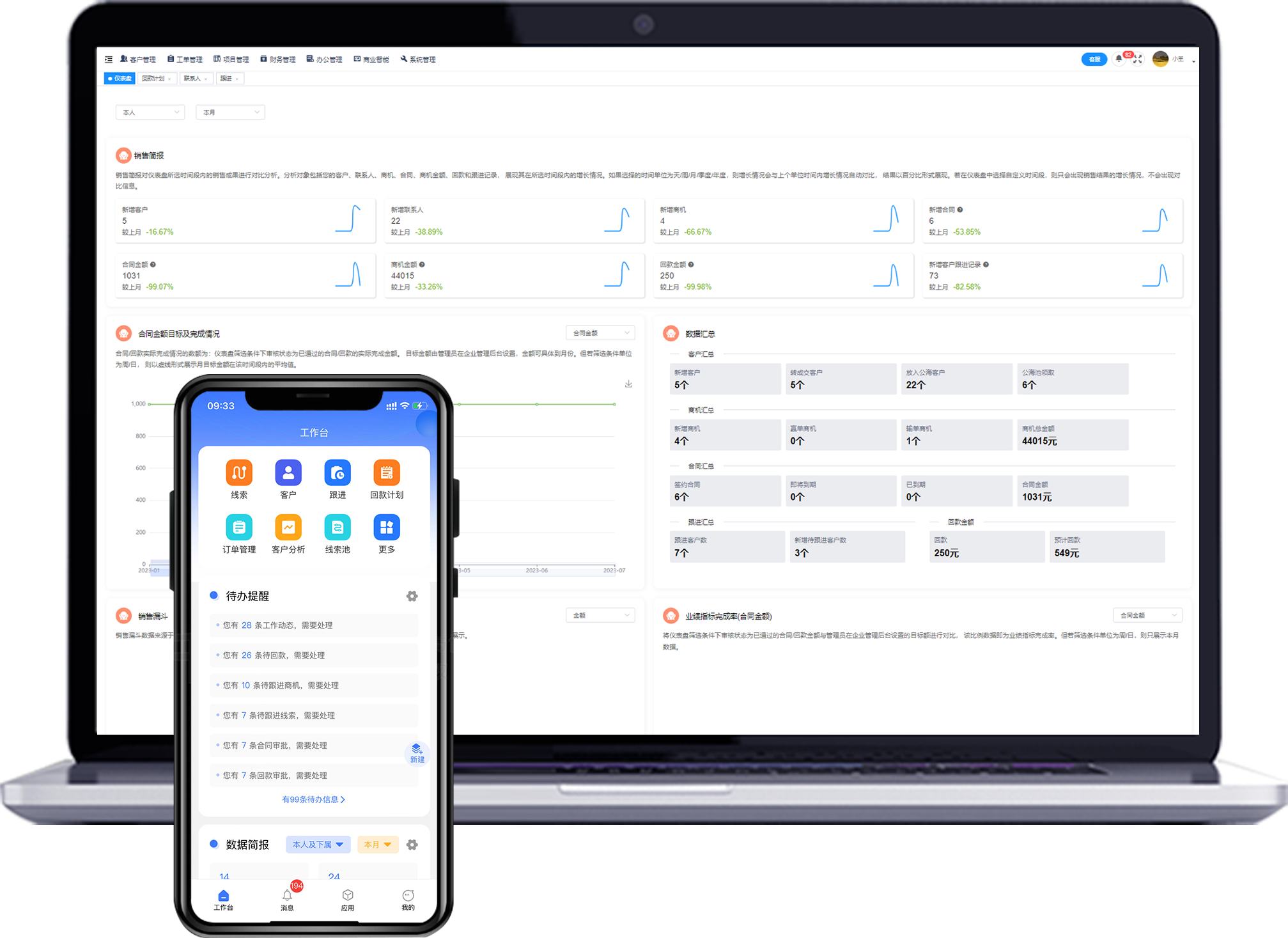

CRM软件能够集中存储和管理客户的详细信息,这些信息是贷款业务风险管理的基础。通过CRM软件,企业可以更加高效地获取、更新和整合客户数据,确保数据的准确性和时效性。基于这些信息,CRM软件能够进行多维度的数据分析,包括客户信用评分、贷款历史分析等,从而帮助企业更准确地评估贷款风险。系统内置多种风险评估模型,企业可以根据不同的贷款产品和客户类型进行灵活调整,实现风险管理的精细化和个性化。

二、风险预警与实时监控

三、优化贷款业务流程

CRM软件能够优化贷款申请、审批、发放等业务流程,提高业务处理效率。通过简化业务流程,企业可以更快地响应客户需求,减少人为错误和延误,从而降低操作风险。同时,优化后的业务流程还可以为客户提供更快捷、更便捷的服务体验,增强客户的信任和忠诚度。

四、个性化服务与营销策略

五、合规性检查与法律风险降低

CRM系统具备合规性检查功能,可以确保企业的业务流程和操作符合监管要求。这有助于避免企业因不合规行为而导致的法律风险。通过CRM系统的合规性检查,企业可以及时发现并纠正潜在的违规行为,确保贷款业务的合法性和合规性。

六、数据可视化与决策支持

CRM软件提供多种数据可视化工具,帮助企业更直观地了解业务状况和风险情况。通过数据可视化,企业可以更容易地发现市场趋势、客户需求和业务绩效等方面的信息,为决策提供更有力的支持。这有助于企业制定更符合市场趋势和客户需求的贷款产品和服务策略,从而降低市场风险。

综上所述,CRM客户管理软件在企业贷款风险管理中具有显著优势。通过引入CRM系统,企业可以大幅提升业务效率和质量,降低贷款风险,增强市场竞争力。